6a0e252c-b7ae-4b1f-adc7-5fc49c1a04fb.jpg)

2f0f59ca-5cd6-4fa7-92e8-142f0884b851.png)

5a85e41f-89a9-4401-bded-6bef7602dd8c.jpg)

cf6490f8-592e-4cdc-8e65-7c9672c2a09a.jpg)

ef120d58-83b4-4c8c-ad01-790b7ae16ac6.jpg)

722a651d-5d81-4194-8755-0f0b87ace2b2.jpg)

169b0227-f4df-4045-aeb5-3f51b336c20a.jpg)

62bb1d63-358b-4648-8551-df10703e2cfd.jpg)

b23e9d9d-5a94-4569-b5b4-e50131122b31.jpg)

f18fb361-22ce-4ad8-8961-05553a989977.jpg)

111f85d2-2d9d-4092-87de-79ec7f7ead8a.jpg)

42155b73-c888-4073-aa57-5adfff58cbca.jpg)

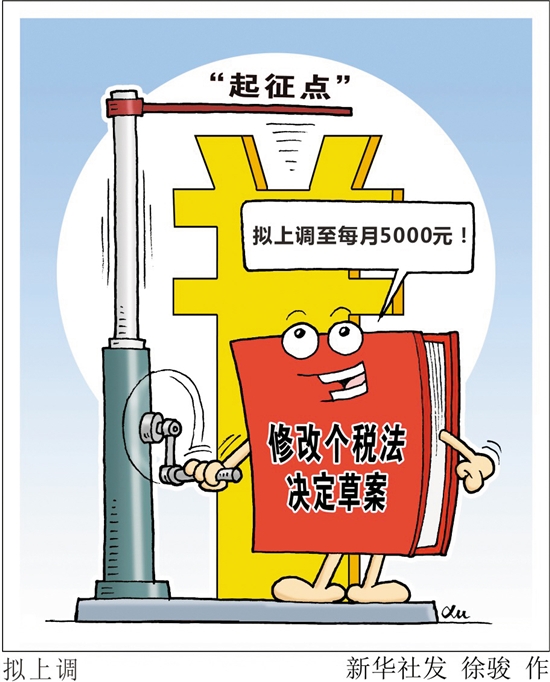

个税法完成第七次大修 月入2万元以下减税一半以上

金羊网记者 严丽梅 实习生 侯琳琳

十三届全国人大常委会第五次会议8月31日表决通过了关于修改个人所得税法的决定,意味着历经二次审议后,关系到亿万纳税人的个税法完成第七次大修。国家主席习近平签署第9号主席令予以公布。

免征额将动态调整,附加扣除拟设定额或限额

决定修改了应缴纳个税的个人所得范畴,包括工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。其中,居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得为综合所得,按纳税年度合并计算个人所得税。

决定明确了个人所得税的税率。其中,综合所得,适用3%至45%的超额累进税率;经营所得,适用5%至35%的超额累进税率。利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为20%。

同时,决定进一步优化调整了个税的部分税率级距,其中工资、薪金所得适用税率扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率级距不变。

决定还修改了今后应纳税所得额的计算方法:居民个人的综合所得,以每一纳税年度的收入额减除6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

对此,财政部副部长程丽华介绍,初步考虑对专项附加扣除设置一定限额或定额标准,既要保障纳税人方便纳税,相关支出得到合理扣除,又要体现政策公平,使广大纳税人实实在在地享受到减税的红利。

非居民个人的工资、薪金所得,以每月收入额减除费用5000元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以收入减除20%的费用后的余额为收入额,在此基础上,稿酬所得的收入额再减按70%计算。

不过,程丽华表示,5000元“免征额”不是固定不变的,今后将结合深化个人所得税改革,以及城镇居民基本消费支出水平的变化情况进行动态调整。

决定自2019年1月1日起施行,“免征额”提高至每月5000元等部分减税政策,将从2018年10月1日起先行实施,以尽早释放改革红利。

10月1日起工薪族可领减税红包

根据决定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照修改后的个税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

那今年10月份发的工资薪金是否能享受到这一减税红利?羊城晚报记者了解到,2011年6月30日,第十一届全国人大常务委员会第二十一次会议表决通过修改个税法,将个税免征额提高到每月3500元并修改了个税税率表(工资、薪金所得适用),规定自2011年9月1日起施行。随后税务总局曾发文明确个税法修改之后的政策执行口径,规定:纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税;纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。对此,税务界人士指出,这一政策规定体现出了“工资薪金”的“实际取得(支出)”原则。

按照税务总局这一执行口径,根据决定,工薪一族可从今年10月份开始领取减税“红包”。

月入2万元以下将减税50%以上

那么,工薪一族可享受到的减税力度有多大?在8月31日全国人大常委会办公厅新闻局召开的新闻发布会上,程丽华算了一笔账:“月收入2万元以下纳税人,税负降低在50%以上。总体看,改革后一年税收大致减少3200亿元。”

不考虑税率降低因素,仅以基本减除费用标准提高到5000元/月带来的减税效果看:月收入15000元(扣除“五险一金”之后的月收入),现在每月要缴个税1870元;按照新个税法,每月缴纳个税减少到790元,税负减了58%。

附加扣除动态调整 教育支出定额扣除

作为我国此次个税改革的一大亮点和突破,专项附加扣除项目被首次引入到个税法中。专项附加扣除项目的设立,实际上是在“基本减除费用标准5000元/月+五险一金免税额+依法确定的其他扣除”的基础上,再给居民个人增加了免税额,以减轻个人税负,提高个人的实际收入。

按照修改通过的新个税法,子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人这五项支出,被明确地列为专项附加扣除项目。但目前,这五项支出如何在税前扣除等实操问题尚未明确,有待国务院确定并报全国人大常委会备案。不过,由于这五项支出存在于千家万户,在我国个税领域又属于新生事物,因此,公众围绕专项附加扣除的实操问题既好奇又疑问多多。

对此,税务界“大咖”、毕马威中国税务服务主管合伙人卢奕8月31日在接受羊城晚报记者独家采访时介绍,国际上一些国家都制定有对个人一些支出的税前扣除优惠政策,在具体实操方面有很多成功的经验和做法可供我们借鉴和参考。

1、子女教育支出应税前定额扣除

子女教育选择可以是便宜的公立学校,也有昂贵的私立学校的;继续教育有的商学院每年学费就是几十万元。同样是教育支出,相差可以很大,怎么扣除?

“对于个人可以在税前扣除的一些专项支出,目前国际上一般的做法是据实扣除,但是会再加上一个限额,税前扣除的支出不能超过这个限额。”卢奕介绍,限额扣除和定额扣除不一样,“限额扣除的概念是已实际发生的支出,但有一个限额,税前扣除时不能超过这个限额。像大病医疗,如果确实有大病发生和费用支出,可以按照一定的限额在税前扣除。”卢奕认为,大病医疗不适合搞定额扣除,不能没大病也固定给一个定额扣除;而子女教育支出,对每一个适龄学生的父母,可采取定额扣除。

卢奕还谈到,国际上一些国家在公布年度财政预算案时,都会同时公布与税务相关的一些税前扣除限额,如当年度的医疗费用抵扣限额是多少。同时,还会参照每一年的物价水平、费用标准情况来更新抵扣额度,进行动态调节。

2、赡养支出扣除额度与老人收入成反比

将赡养老人支出列入专项附加扣除,是此次修改个税法二审时的最大改动之一。对此,全国人大常委会法工委相关负责人介绍,在草案征求意见的过程中,很多人提出,养老支出对个人负担也比较重,特别是随着我国人口老龄化的日益加快,独生子女家庭居多,赡养老人支出负担很重。为进一步减轻他们的个人税负,二审稿在专项附加扣除里增加了赡养老人支出。

对此,公众纷纷点赞,但对于扣除实操问题,有人提出如何证明子女是在赡养老人?赡养农村的父母和赡养有养老金的城镇父母,养老支出的扣除额度是否一样,等等。

对此,卢奕介绍,在一些国家,赡养老人的支出可在税前扣除,但很多国家在计算个人因此获得的免税额时,会看老人的收入,赡养老人支出扣除额和老人的收入成反比。也就是说,老人自己的收入越低,子女可抵扣的支出就越多;反之可抵扣的支出额度就越少;如果老人收入超过一定的标准,子女就不能享受税前抵扣政策。

在证明子女赡养老人方面,卢奕介绍,在有社会保险号码和纳税人识别号的国家,通常要看个人申报赡养父母的有关信息,包括父母的社会保险号码、纳税人识别号等,然后税局通过对纳税人申报表的比对来识别和判断。

由于我国人口数量庞大,居民个人在税务合规方面的意识也有待加强,因此卢奕建议,首先税务征管系统方面要跟上,能对个人申报信息进行判断、识别、比对;其次有关扣除标准的规定要清晰、明确。

3、住房支出扣除标准或应考虑地方差异

对于住房贷款利息或者住房租金支出的扣除标准问题,卢奕介绍,在一些国家,个人居住的房屋发生的贷款利息是可以在税前扣除的,而且都是按照实际发生的贷款给予一定的限额扣除,但会明确是个人在某一个时点自己居住的一栋住房的贷款,而不能是多套投资型的物业。

卢奕特别指出:要注意修改后的个税法对专项附加扣除项目中的“住房贷款利息”的表述,是定位在“住房”,而不是“房地产贷款利息”。

卢奕还提到,从我国目前的情况看,住房贷款利息或者住房租金支出的扣除标准的制定会较为困难,因为不同城市如北上广深等与内地三、四线城市之间,这项支出相差太大,因此,到时是全国统一标准还是允许各地有所不同,后续可关注。

4、附加扣除将倒逼个人主动自行申报

由于此次个税改革将改变我国目前个税代扣代缴为主的征管模式,转而向代扣代缴和自行申报相结合的征管模式转变,这种个税课税模式的根本性转变和升级,带来的影响深远。

卢奕分析,新增的五项专项附加扣除以及综合所得按年计算个税,都将倒逼个人更加积极主动地自行申报个税。因为,五项专项附加扣除有无、多少,每个人的情况不同,都需要纳税人考虑自身赡养老人、教育子女、大病医疗、住房贷款等方面的支出情况并提交相关凭证。在专项附加扣除、综合所得按年申报、汇算清缴能给纳税人带来税负降低、退税等实实在在利好的激励下,纳税人必然会更加积极主动地了解自身纳税情况,且提高纳税合规意识,否则就不能享受到有关税收优惠。

“随着经济的发展,全社会对税收调节收入分配发挥公平性作用的要求会越来越高,个税征管模式的转变就反映了这一趋势,是大势所趋。”卢奕说。

244564a5-a287-4329-a7a0-8ccc04b8d00e.jpg)

82b4f4f7-9677-4e3e-9edd-9897339921f0.jpg)

23d3e5c0-d332-47b3-92ef-cd0a7cbe2fef.jpg)

0e845af2-3183-4546-aad9-4528f2034427.jpg)

41582565-ec98-44aa-b6d3-000ba8658e75.jpg)

982b28b9-ca0b-4aa8-a9ec-ab5216a69f13.jpg)

0285b5e6-1bca-4a0f-ad03-9101e766a59e.jpg)

a5749ad0-3609-439c-ab36-0bb864b6b570.jpg)

9f1ddc5d-b6f5-496a-aa0b-068844877d52.jpg)