42a6c5db-11a2-4a2e-9562-c5be5d919fdc.png)

e8ab1f61-1156-477a-ba4c-f4faa415c0cb.jpg)

15ca10ed-54f8-4eae-8272-39bd42d56ee9.jpg)

a75c84d8-997f-428d-8758-250fc49526ea.jpg)

09fd2c48-0e43-45ea-9237-d26e017965a5.jpg)

54fdc5f3-72a2-4936-891e-3a676fcd207a.jpg)

8c634cae-edc7-4cbe-aef7-1d3bd5b67107.jpg)

c649903b-7df2-4b18-9340-8d703402eb82.jpg)

7fc5d4ae-e58c-4dfc-8cba-11b17d77da31.jpg)

58551a47-f409-43a5-b83c-cf29356e5def.jpg)

ae8f090f-3ef6-4d89-b5ad-f52fbe099719.jpg)

9d02ac0f-2b5c-4ddb-90d5-4248c05846d6.jpg)

金羊网讯 记者严丽梅报道:新的个税法施行后,年终奖是否并入当年综合所得计算缴纳个税?这一被企业高度关注的问题在12月27日晚间有了明确说法——对原有年终奖个税政策(即国税发〔2005〕9号)给予三年“过渡期”,2021年12月31日前不并入当年综合所得,并且将按照新的税率表计算个税。这意味着,纳税人年终奖个税税负将再降低。

昨晚,财政部、国家税务总局联合发出《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号,以下简称《通知》),其中第一条“关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策”明确:

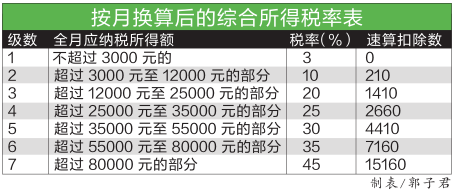

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

《通知》也给予纳税人选择:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

《通知》明确,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

得知《通知》出台并给予年终奖个税政策三年“过渡期”后,有企业财务负责人向羊城晚报记者表示,随着年终奖发放时间的临近,许多企业都很关注这个问题,因为现在企业都对员工实行绩效考核制度,效益好的企业年终奖有的甚至高过平时的工薪。另外,现在国企实行任期激励,平时工资不高,但绩效和激励收入可能比较高。如把这些比较高的年终奖、激励收入都并入当年综合所得计算个税,税负将会大幅增加,甚至增加到抹平之前的减税效果。因此,此次《通知》给出三年过渡期,不仅进一步降低了年终奖个税税负,还给了企业对考核制度、激励制度、薪酬制度等进行适当调整的时间和空间。

算一算

按《通知》所附按月换算后的综合所得税率表,年终奖个税税负会降低多少?

例如:某企业员工王先生,在2019年1月取得2018年年终奖30000元,其应缴纳个税为:30000元除以12个月,每月分摊2500元,在旧个税法税率表中,对应税率和速算扣除数分别为10%和105元,以此计算王先生年终奖应纳个税:30000×10%-105=2895元。

如按照《通知》所附月度税率表,王先生年终奖每月分摊2500元对应的税率和速算扣除数分别为3%和0,应纳个税为:30000×3%-0=900元。

个税专项附加扣除电子模板如何填报?

税务总局提醒:不要删改电子模板格式

金羊网讯 记者严丽梅报道:个税专项附加扣除政策即将落地,目前许多纳税人开始按照要求在专项附加扣除信息电子模板上填报相关信息。为帮助纳税人正确填报专项附加扣除项目,12月27日,国家税务总局整理出“专项附加扣除电子模板填报易错‘五提醒’”及三点特别提醒,请纳税人和扣缴义务人注意相关问题。

请使用2007及以上版本的Excel软件,填写电子模板

税务总局解释,如果纳税人在填写专项附加扣除信息电子模板时使用的Excel版本过低,将出现提示内容显示不全、打印内容不完整和部分内容无法填写等问题。

填写电子模板时,请务必注意带“*”号栏次,并全部填写完整

税务总局介绍,电子模板中带“*”号栏次是必填项。这些栏次一方面用于计算纳税人截至目前可以享受的专项附加扣除总额,另一方面用于事后核验需要。如果漏填了,导入扣缴端软件时,系统将给出“[×××]文件导入失败,××页签:××项目未填写,请检查”的提示。

请在提交电子模板前,检查文件能否正常打开

税务总局介绍,如果纳税人提交给扣缴单位的专项附加扣除信息电子模板未保存好、已损坏,系统将会出现“[×××]文件导入失败:文件读取失败”的提示,遇到这种情况,请纳税人重新拷贝并确认可以打开后提交扣缴单位导入。

单位在导入电子模板前,扣缴端软件中需已存在该纳税人的基础信息

税务总局介绍,如果单位使用全国统一免费的扣缴客户端软件中,前期没有录入过相关纳税人的基础信息,则在导入该纳税人填报的专项附加扣除信息电子模板时,系统会提示“[×××]文件导入失败,纳税人信息在系统中不存在,无法导入”。对此给出的解决方法是:扣缴义务人先在扣缴客户端“人员信息采集”菜单中增加纳税人信息后,再导入专项附加扣除模板。

如纳税人没有填写任何一项专项附加扣除信息,则无需填报电子模板

税务总局表示,如果纳税人提交一份空白电子模板,则在导入时系统会给出“以下文件无可导数据:[×××]文件无法导入:Excel文件中无可导入数据”的提示。请单位向纳税人确认是否漏填;如果纳税人确实没有可享受的专项附加扣除信息,则无需填写电子模板。

三点特别提醒

税务总局特别提醒广大纳税人和扣缴单位:电子模板中的必填项目必须填写完整;不要修改、删除和调整电子模板的字段及字段格式;请使用2007及以上版本的Excel软件填写电子模板。

f1d509cd-f108-44a1-a6b4-f203287024e2.jpg)

8d0bab2b-1b2a-401a-b603-77f981248cfd.jpg)

273987fe-3228-46f6-bb65-1f89486e5699.jpg)

3edcb013-b686-42f6-b203-81592364cf68.jpg)

d6ce3456-1beb-4686-b713-ea3c31b80ba2.png)

ecc69b7f-3e98-44c3-8b04-345d157270f9.jpg)

fd510bf0-9dca-476a-9a0b-895c24f48602.jpg)

5a1c5fea-e1a5-4ed1-b67b-d4572d4006c0.jpg)

60921840-60d0-4c99-9eb1-164c914a5696.png)

20f8526b-36c3-45e3-846b-9bdd46b8dfd6.jpg)